L'assurance-vie est un placement prisé des Français, avec près de 2 000 milliards d'euros d'encours et 50 millions de contrats ouverts. Mais pour autant, l’assurance-vie est-elle vraiment intéressante ?

Dans cet article, nous allons vous dévoiler tout ce que vous devez savoir sur l'assurance-vie. De son fonctionnement détaillé à ses atouts, en passant par le choix du contrat adapté à vos besoins, vous trouverez toutes les informations essentielles pour investir dans une assurance-vie !

Investir comporte un risque de perte partielle ou totale du capital investi.

Le fonctionnement de l'assurance-vie : une enveloppe multi-projets

Les cas d'usage de l'assurance-vie sont nombreux et dépendent de votre situation personnelle et de vos objectifs.

À quoi sert un contrat d’assurance-vie ?

L'assurance-vie est une enveloppe fiscalement intéressante qui permet de s’adapter à tous vos projets de vie :

- préparer votre retraite ;

- mettre de l’argent de côté pour l’achat d’une résidence principale ;

- financer un voyage ;

- optimiser votre succession ;

- etc.

| Goodvest | Yomoni |

| 💶 Versement minimal : 300 € | 💶 Versement minimal : 1000 € |

| 👍 0 € de frais d’entrée | 👍 0 € de frais d’entrée |

| 👍 0 € de frais d’arbitrage | 👍 0 € de frais d’arbitrage |

| 🌳 L’assurance-vie engagée pour la transition écologique | 📊 Un portefeuille d’investissement diversifié |

| 🎁 Jusqu’à 500 € offerts chez Goodvest avec le code MEDIA24 |

Comment ça marche un contrat d’assurance-vie ?

L'assurance-vie fonctionne comme une enveloppe fiscale flexible dans laquelle vous pouvez placer votre épargne et la faire fructifier selon vos objectifs financiers. Contrairement à un simple livret, l'assurance-vie ne génère pas d'intérêt en soi.

Alexandre Plunian - Le média de l’investisseur

Alexandre Plunian - Le média de l’investisseur

Vous avez la possibilité de choisir parmi une variété de supports financiers, composés de placements sécurisés (fonds euros) aux investissements dynamiques avec un potentiel de rémunération plus élevé (unités de compte).

Contrairement aux idées reçues, l’argent que vous placez dans l'assurance-vie reste disponible à tout moment. Ce contrat est très pratique, car il permet de faire face à vos besoins financiers et de réaliser vos projets de vie (retraite, voyages, études de vos enfants, etc.).

À qui s'adresse l'assurance-vie ?

Voyons qui peut ouvrir une assurance-vie et à quel âge cela est intéressant.

Qui peut ouvrir un contrat d’assurance-vie ?

Pour ouvrir un contrat d’assurance-vie, vous devez respecter ces 2 critères :

- être résident fiscal français ;

- être majeur capable.

À noter que les parents peuvent souscrire à une assurance-vie pour leur enfant. Dans ce cas, l’enfant sera le titulaire du contrat. 👨👩👧👦

Pour les non-résidents fiscaux français, vous ne pouvez pas ouvrir de contrat depuis l’étranger. Cependant, vous pouvez conserver votre contrat si vous l’aviez déjà ouvert en France.

À quel âge est-ce intéressant de détenir une assurance-vie ?

L'assurance-vie présente des avantages et une utilité à tous les âges de la vie, mais il est particulièrement intéressant d'y souscrire quand vous êtes jeune.

En vous y prenant rapidement, vous prenez date. C’est-à-dire que le délai des 8 années pour bénéficier d’une fiscalité avantageuse est enclenché. Ainsi, vous profiterez plus rapidement de cette fiscalité.

↪️ Voici quelques exemples d’utilisations de l’assurance-vie :

- à 25 ans : pour épargner régulièrement ;

- à 35 ans : utiliser le capital pour un apport immobilier (ex : résidence principale) ;

- à 40 ans : pour financer un voyage autour du monde ;

- à 65 ans : pour profiter de la retraite et préparer sa succession.

Les supports d'investissement en assurance-vie

Au sein d’une assurance-vie, vous pouvez placer votre argent sur 2 investissements différents :

- les fonds euros : le rendement est plutôt faible, mais le capital est garanti ;

- les unités de compte : ETF, OPCVM, SCPI, titres vifs (actions en direct). Ces titres vous apportent un rendement plus important que le fonds euro, mais vous vous exposez à un risque de perte en capital.

Les fonds euros : la garantie du capital

Le fonds en euros est un compartiment sécuritaire de l'assurance-vie qui offre la garantie du capital investi. Ce fonds est géré par l’assureur de votre contrat.

À la fin de chaque année, le fonds euros vous verse des intérêts qui vous sont définitivement acquis. En fait, ces intérêts générés deviennent garantis par l’assureur. On parle d’effet cliquet.

Mais de quoi est constitué un fonds en euros ?

Il est investi principalement dans :

- des bons du Trésor ;

- des obligations d'États européens ;

- des obligations d'entreprises solides.

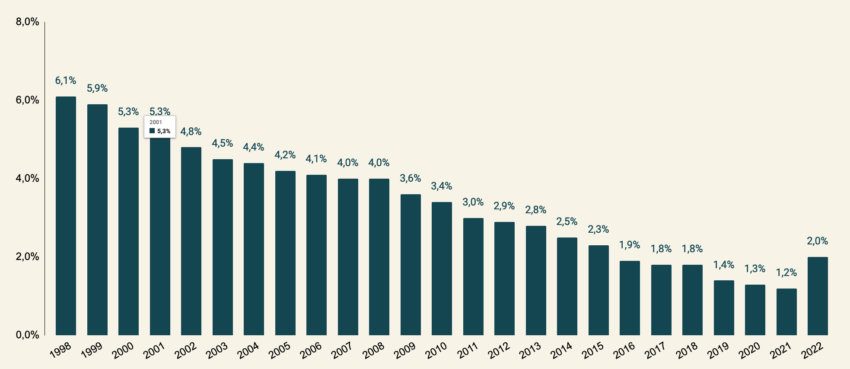

Ces dernières années, dans un contexte de baisse des taux d’intérêt, le rendement des fonds euros a, lui aussi, fortement diminué. En effet, en 2022, la performance moyenne des fonds en euros était de 2 % par an.

Ici, on parle bien de moyenne, car chaque fonds euros offre sa propre rémunération. Certains vont être plus dynamiques que d’autres, en investissant une partie du fonds euros en immobilier par exemple. Il s’agit de fonds euros dynamiques.

| Goodvest | Yomoni |

| 💶 Versement minimal : 300 € | 💶 Versement minimal : 1000 € |

| 👍 0 € de frais d’entrée | 👍 0 € de frais d’entrée |

| 👍 0 € de frais d’arbitrage | 👍 0 € de frais d’arbitrage |

| 🌳 L’assurance-vie engagée pour la transition écologique | 📊 Un portefeuille d’investissement diversifié |

| 🎁 Jusqu’à 500 € offerts chez Goodvest avec le code MEDIA24 |

Les unités de compte : plus de risques pour plus de gains

Quant aux unités de compte, elles regroupent tous les autres supports d’investissements éligibles en assurance-vie. Contrairement au fonds en euros, les unités de compte ne sont pas garanties.

Elles peuvent inclure une gamme diversifiée de produits tels que :

- des ETF ;

- des fonds actions ;

- des fonds obligataires ;

- des fonds immobiliers (SCPI, SCI, OPCI) ;

- des titres vifs (actions en direct, comme l’action TotalEnergies) ;

- des OPCVM diversifiés.

De ce fait, les unités de compte offrent un potentiel de rendement plus élevé par rapport au fonds en euros.

Par exemple, les placements immobiliers peuvent générer des rendements allant de 2 % à 5 % par an, tandis que les actions ont un rendement historique allant de 6 % à 10 % par an. 📈

| Fonds euros | Unités de compte |

| 💯 Garantie du capital investi | ❌ Pas de garantie du capital |

| 🏦 Principalement investi dans des bons du Trésor, des obligations d'États européens et d'entreprises solides | 🌍 Diversifiées : ETF, fonds immobiliers, actions, obligations, etc. |

| ↪️ Rendement moyen de 2 % par an en 2022 | 📈 Potentiel de rendement plus élevé (2 à 10 %) |

| ✅ Effet cliquet : intérêts générés deviennent garantis à leur tour | ⚠️ Risque de perte en capital |

Qu’en est-il des avantages et des inconvénients de l'assurance-vie ?

Découvrez maintenant les nombreux avantages et les quelques inconvénients de cette enveloppe fiscale.

Quels sont les avantages de l’assurance-vie ?

- Accès à un (ou plusieurs) fonds en euros selon les contrats : l’assurance-vie offre la possibilité d'investir dans des fonds en euros, offrant ainsi la sécurité du capital garanti. Cela permet de placer son argent sans risque de perte, ce qui est particulièrement intéressant pour ceux qui recherchent une alternative au livret A. 🔒

- Un capital accessible à tout moment : vous avez la possibilité de retirer votre argent à tout moment, sans pénalité. Cependant, le processus de retrait prend généralement 1 à 2 semaines. ⌛

- Accès aux marchés financiers : la plupart des contrats d'assurance-vie offrent la possibilité d'investir dans des unités de compte et donc aux marchés financiers. Cela vous permet d’investir dans des ETF, dans des fonds obligataires, et même parfois dans des titres vifs ! 📊

- Fiscalité avantageuse : l'assurance-vie bénéficie d'une fiscalité avantageuse, en particulier pour les contrats de plus de 8 ans. Tant que vous ne retirez pas d'argent, vous n'avez pas à payer d'impôts. Lorsque vous effectuez un retrait, vous n'êtes imposé que sur les gains réalisés et non sur la totalité du montant retiré. De plus, vous bénéficiez d'un abattement annuel conséquent sur les intérêts. 👌

- Choix entre la gestion libre et la gestion pilotée : certains contrats d'assurance-vie offrent la possibilité de gérer vous-même vos placements ou de confier la gestion à un professionnel. 🧑💼 Pour éviter des frais supplémentaires, le mieux reste de gérer votre contrat en gestion libre.

- Avantages pour la succession : l’assurance-vie est un outil de transmission efficace. Vous pouvez désigner des bénéficiaires qui recevront les fonds placés sur votre contrat à votre décès. La transmission ne compte pas dans la succession pour les versements effectués avant 70 ans et vous avez le droit à un abattement de 152 000 € par bénéficiaire ! 💸

Les quelques inconvénients de l’assurance-vie

- Le rendement du fonds en euros : dans un contexte de baisse des taux d’intérêt sur ces dernières années, le rendement du fonds en euros est généralement faible et en baisse. Cependant, en 2022, le rendement moyen était remonté à 2 % par an. 📈

- Les frais sont élevés : certains contrats d'assurance-vie proposent des frais importants (versements, arbitrages, gestion sur le fonds euros et sur les unités de compte) 💶

- Sélection limitée des supports d'investissement : certains contrats peuvent proposer une sélection restreinte de supports d'investissement. D’où l’importance de choisir un contrat polyvalent et offrant de nombreux supports d’investissement.

- Choix du contrat : la diversité des contrats d'assurance-vie peut rendre le choix complexe. Il en existe plus de 250 en France, donc on peut vite être perdu !

| Avantages 🌟 | Inconvénients ❗️ |

|---|---|

| 🔒 Sécurité du capital garanti avec les fonds en euros | 📉 Rendement relativement faible pour le fonds en euros |

| 💰 Liquidité et disponibilité des fonds | 💸 Beaucoup de frais différents |

| 📈 Accès aux marchés financiers et potentiel de rendement supérieur | 🚫 Sélection limitée de supports d'investissement pour certains contrats |

| 💰 Fiscalité avantageuse après 8 ans | 🔄 + 250 contrats existent, le choix peut vite devenir compliqué |

| 🔄 Choix entre la gestion libre et pilotée | / |

| 🎁 Transmission avantageuse | / |

La fiscalité de l'assurance-vie : comment ça marche ?

Concernant l’imposition en assurance-vie, voici ce que vous devez retenir :

- tant que vous ne retirez pas d’argent, vous ne payez pas d’impôts sur vos gains ;

- l’imposition et les abattements se font uniquement sur les intérêts perçus, pas sur l’entièreté de votre capital ;

- la fiscalité de l’assurance-vie est très avantageuse après 8 ans ;

- cette fiscalité est assez complexe à comprendre, mais on va faire au plus simple dans cet article. Ne vous inquiétez pas !

La fiscalité de l’assurance-vie avant 8 ans

Avant que votre contrat d'assurance-vie n'atteigne les 8 ans d’ancienneté, les intérêts et les plus-values sont soumis au Prélèvement Forfaitaire Unique (PFU) (ou flat tax).

Ce régime fiscal prévoit un taux global de taxation de 30 %, réparti comme suit :

- 12,8 % d'impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

Vous avez également la possibilité de choisir l'option d'imposition au barème de l'impôt sur le revenu si cela s'avère plus avantageux pour vous. En principe, cela est surtout avantageux si votre TMI (Tranche Marginale d’Imposition) est de 0 ou de 11 %.

Dans ce cas, vous ne paierez que l'impôt sur le revenu correspondant à votre tranche d'imposition, en plus des prélèvements sociaux.

La fiscalité avantageuse après 8 ans

Lorsque votre contrat d'assurance-vie a plus de 8 ans, voici les avantages dont vous profitez :

- un abattement annuel de 4 600 € pour un célibataire (et 9 200 € pour un couple) sur vos gains. Cet abattement ne concerne que les impôts. Ainsi, vous devrez payer 17,2 % de prélèvements sociaux ;

- puis, les gains issus des premiers 150 000 € déposés sur vos contrats sont imposés à 24,7 % (17,2 % de prélèvements sociaux et 7,5 % de prélèvement forfaitaire libératoire) ;

- enfin, si vous avez plus de 150 000 € sur vos contrats d’assurance-vie, vous paierez le Prélèvement Forfaitaire Unique (PFU), soit 30 %.

NB : pour les contrats où des versements ont été effectués avant le 27 septembre 2017, la fiscalité après 8 ans est également différente. L’abattement est similaire, mais une fois celui-ci dépassé, les gains sont taxés à 24,7 % (7,5 % de prélèvement forfaitaire libératoire et 17,2 % de prélèvements sociaux).

| ↪️ Avant le 27 septembre 2017 | ↪️ Après le 27 septembre 2017 | |

| 👉 Avant 4 ans | 52,2 % : 35 % de PFL et 17,2 % de PS ou barème progressif | 30 % (PFU) ou barème progressif |

| 👉 Entre 4 et 8 ans | 32,2 % : 15 % de PFL et 17,2 % de PS ou barème progressif | 30 % (PFU) ou barème progressif |

| 👉 Après 8 ans | ✅ Abattement annuel de 4 600 € sur les intérêts pour un célibataire (9 200 € pour un couple) | ✅ Abattement annuel de 4 600 € sur les intérêts pour un célibataire (9 200 € pour un couple) |

| 24,7 % : 7,5 % PFL et 17,2 % de PS | 24,7 % : 7,5 % PFL et 17,2 % de PS pour 150 000 € de versements Au-delà : 30 % (PFU) |

Comment ça se passe lors de votre succession ?

Voyons maintenant comment se déroule votre succession pour le capital investi en assurance-vie.

| Goodvest | Yomoni |

| 💶 Versement minimal : 300 € | 💶 Versement minimal : 1000 € |

| 👍 0 € de frais d’entrée | 👍 0 € de frais d’entrée |

| 👍 0 € de frais d’arbitrage | 👍 0 € de frais d’arbitrage |

| 🌳 L’assurance-vie engagée pour la transition écologique | 📊 Un portefeuille d’investissement diversifié |

| 🎁 Jusqu’à 500 € offerts chez Goodvest avec le code MEDIA24 |

La clause bénéficiaire : qu’est-ce que c’est ?

Lorsque vous ouvrez un contrat d’assurance-vie, vous avez la possibilité de choisir le bénéficiaire de votre choix. Cela ressemble à un testament, mais celui-ci n’est valable que pour votre contrat d’assurance-vie.

Ainsi, vous pouvez désigner :

- votre conjoint ;

- vos enfants ;

- mais aussi des personnes qui ne font pas partie de vos héritiers : association, ami, oncle, nièce, etc.

De plus, il existe 2 cas distincts pour la succession en assurance-vie, les versements :

- avant 70 ans ;

- après 70 ans.

Concernant les versements effectués avant vos 70 ans

Ces versements profiteront d’un abattement fiscal de 152 500 € par bénéficiaire. Dans le cas où vous auriez désigné 3 bénéficiaires : vous avez un total de 457 500 € sans droits de succession à payer. �

En plus, ce capital n’est pas comptabilisé dans la succession !

Au-delà de ces 152 500 € par bénéficiaire, le taux appliqué est de :

- 20 % pour les 700 000 € suivants ;

- 31,25 % au-delà.

De ce fait, l’assurance-vie est une excellente enveloppe fiscale pour transmettre votre patrimoine à des coûts réduits.

Pour les versements effectués après vos 70 ans

Si vous effectuez des versements après 70 ans, la situation est différente :

- cette fois-ci, le capital rentre dans la succession ;

- vous pouvez toujours désigner les bénéficiaires de votre choix ;

- mais ces derniers ont le droit à un abattement de 30 500 € pour l’ensemble de votre succession (ce n’est plus par bénéficiaire) ;

- l’abattement s’applique uniquement sur les versements. Par conséquent, les gains bénéficient d’une exonération de droit de succession.

En résumé : faut-il ouvrir une assurance-vie ?

Oui, oui et oui !

Personnellement, nous trouvons qu’une assurance-vie a toute sa place dans son patrimoine, au même titre qu’un PEA et un CTO.

Comme nous l’avons vu, l’assurance-vie a de nombreux avantages fiscaux après 8 ans. Et elle est idéale pour optimiser votre succession. Même si vous ne pensez pas investir en assurance-vie dessus, vous pouvez toujours en ouvrir une pour prendre date.

De cette façon, le délai des 8 ans commencera à compter et vous profiterez plus rapidement des avantages fiscaux.

Enfin, pour trouver un bon contrat d’assurance-vie, voici plusieurs critères que vous devez regarder attentivement :

- le ticket d’entrée ;

- l’ancienneté du courtier ;

- l’assureur qui est derrière ;

- les frais de versements, d’arbitrages, de sortie et de gestion ;

- l’offre en unités de compte (ETF, SCPI, OPCVM, etc.) ;

- le service client.

Ce site et les informations qui y sont publiées ne constituent en aucun cas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Les commentaires et informations délivrées sont l'expression d'opinions personnelles et ne doivent pas être considérés comme des conseils ou recommandations en investissement. Vos décisions d'investissement ne doivent pas reposer uniquement sur ces informations.