Les Green Bonds, ou obligations vertes, sont devenues depuis quelques années un instrument financier incontournable pour les sociétés qui souhaitent soutenir leurs initiatives en faveur de la transition écologique.

Investir comporte un risque de perte partielle ou totale du capital investi.

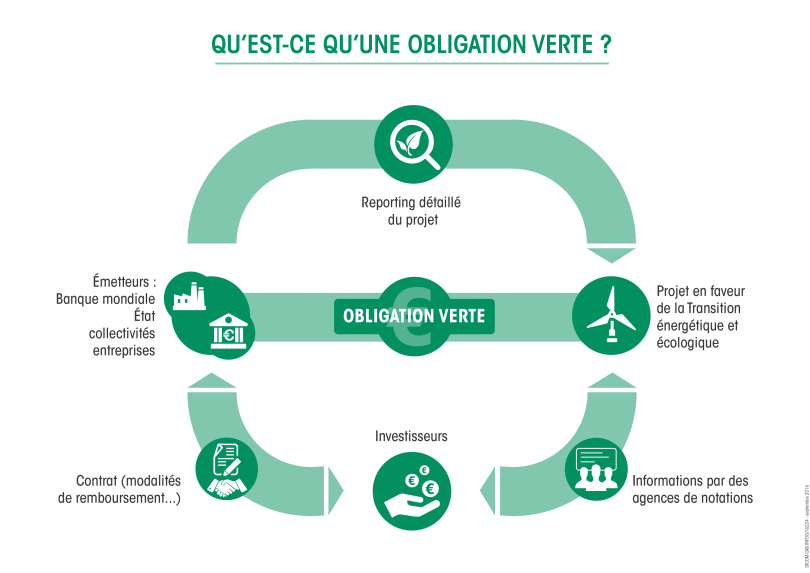

Que sont les green bonds ?

Créés en 2007, les Green Bonds, ou obligations vertes, sont devenues depuis quelques années un instrument financier incontournable pour les sociétés qui souhaitent soutenir leurs initiatives en faveur de la transition écologique. Ces obligations spécifiques sont conçues pour financer des projets à impact environnemental positif.

Comment fonctionnent les obligations vertes ?

Les Green Bonds sont des emprunts obligataires, c’est-à-dire des titres de dettes, émis par de Etats, des entités publiques ou des sociétés cotées pour financer des projets à caractère environnemental, tels que les énergies renouvelables, l'efficacité énergétique, les transports propres, ou encore la gestion durable des ressources naturelles.

Les fonds levés par ces obligations sont spécifiquement alloués à des projets ayant un impact positif sur l'environnement et présentant des objectifs de développement durable, un lien entre les projets à financer et les objectifs climatiques et environnementaux de l’émetteur ou encore une estimation des émissions de CO2 évitées grâce aux projets financés. Elles doivent respecter les principes (Green Bond Principles ou « GBP ») édictés par l’ICMA* : utilisation des fonds, processus de sélection et d'évaluation des projets, gestion des fonds et reporting.

Quelles sont les différences avec une obligation classique ?

Le Green bond se distingue d’une obligation classique par la réalisation préalable d’un rapport d’évaluation par un auditeur externe se prononçant sur l’adéquation des projets envisagés avec les principes des obligations vertes et par le reporting annuel détaillé que fait l’émetteur sur les investissements qu’il finance et leur caractère « vert ».

Pourquoi émettre des obligations vertes ?

Dans un premier temps, elles permettent de mobiliser des capitaux spécifiquement dédiés à des projets écologiques, contribuant ainsi à la transition vers une économie plus durable.

Elles peuvent également renforcer la crédibilité des entreprises en démontrant leur engagement envers la durabilité environnementale, attirant ainsi des investisseurs sensibles aux enjeux écologiques. Enfin, les émissions d'obligations vertes peuvent ouvrir de nouvelles opportunités de financement et diversifier les sources de capitaux pour les sociétés cotées.

Les obligations vertes sont-elles rentables ?

Elles peuvent parfois faire l’objet d’un « greenium » (le coupon attaché à l’obligation verte peut être plus faible de quelques points de base que le coupon d’une obligation non verte), réduisant ainsi le coût de financement pour l’emprunteur.

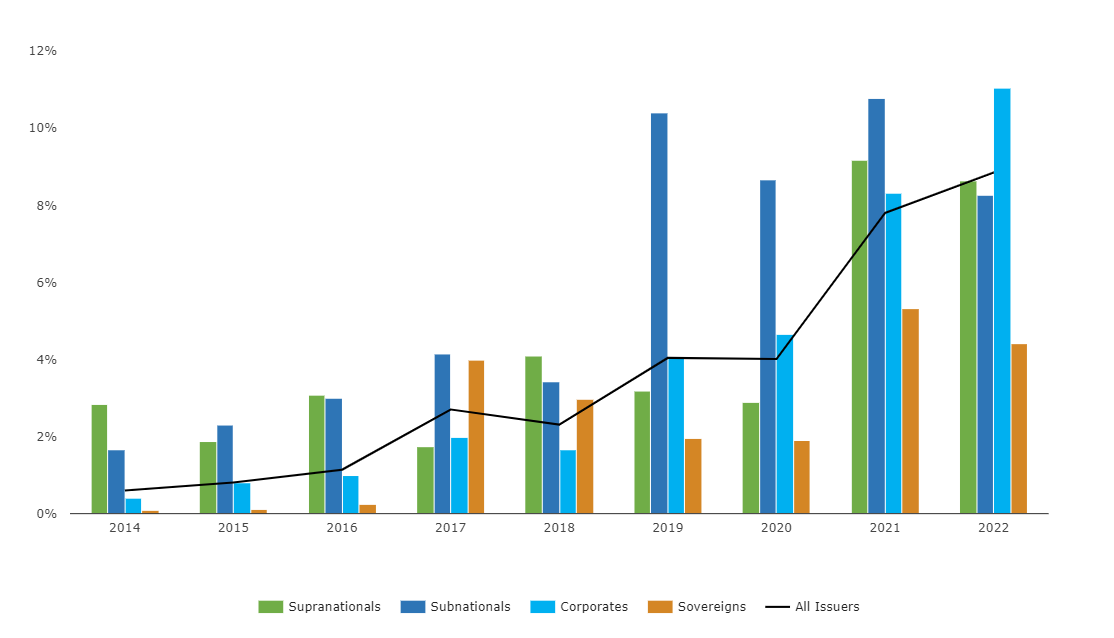

Les obligations vertes en 2023

Le Conseil européen a annoncé, dans un communiqué de presse daté du 28 février, être parvenu à un accord provisoire sur la création d’obligations vertes européennes (EuGB). Cet accord, qui devra être entériné par le Conseil et le Parlement européen et adopté par les deux institutions avant de devenir définitif, prévoit que tous les produits des EuGB devront être investis dans des activités économiques alignées sur la taxinomie de l'UE, pour autant que les secteurs concernés soient déjà couverts par celle-ci. Pour les secteurs qui ne sont pas encore couverts par la taxinomie de l'UE et pour certaines activités très spécifiques, il y aura une marge de flexibilité de 15 %. Il s'agit de veiller à ce que la norme des obligations vertes européennes soit utilisable dès le début de son existence.

Le marché des obligations vertes en France a également connu, en 2023, une émission de 2,75 milliards d’euros réalisée par Engie et une de 1,25 milliard pour la SNCF, alors que l’Etat français a lui annoncé que le montant des dépenses vertes auxquelles seront adossées les émissions des obligations vertes de l’État s’élèvera à 11 milliards d’euros pour l’année 2023.

Points de vigilance pour les investisseurs

En attendant l’entrée en vigueur des EuGB, les investisseurs devront être particulièrement attentifs à la transparence de l’émetteur avant toute souscription à un emprunt obligataire vert mais également tout au long de la vie de de l’instrument financier.

Actuellement, un émetteur peut fixer ses propres règles. Si la France a dès 2015 créé un label "Transition énergétique et écologique pour le climat", le caractère durable ou environnemental d’un projet ne se définit pas de la même façon pour tous les émetteurs. Certains émetteurs pourraient donc utiliser les Green Bonds comme un outil marketing pour "reverdir" (greenwashing) leur image, alors qu’ils participent par exemple toute l’année au réchauffement climatique de par leurs activités.

Il convient également de noter que les coûts d'émission pour l’émetteur peuvent être plus élevés que pour les obligations classiques, les entreprises devant faire appel à des experts externes pour vérifier et certifier la nature verte des projets financés. L’absence législative actuelle d’harmonisation et de normes claires pour définir ce qui est considéré comme un projet écologique, pourrait entraîner une confusion et une difficulté à évaluer l'impact réel des Green Bonds.

Si les Green Bonds gagnent en popularité, elles restent encore trop rarement utilisées par les small et mid cap françaises. Il n’est pourtant pas exclu que davantage de ces sociétés puissent y avoir recours dans les années à venir, considérant le nombre de sociétés cotées engagées dans la transition écologique sur ce segment de marché.

Euroland Corporate, acteur de référence du marché Euronext Growth, accompagne 60 sociétés cotées sur les marchés d’Euronext dont 38 en qualité de listing sponsor Euronext Growth.

Pour en savoir, plus n'hésitez pas à vous inscrire à la newsletter EuroLand en cliquant ici !

Investir comporte un risque de perte partielle ou totale du capital investi.

Ce site et les informations qui y sont publiées ne constituent en aucun cas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Les commentaires et informations délivrées sont l'expression d'opinions personnelles et ne doivent pas être considérés comme des conseils ou recommandations en investissement. Vos décisions d'investissement ne doivent pas reposer uniquement sur ces informations.