Acheter ou louer sa résidence principale est une des questions qui brûlent les lèvres de beaucoup d’entre nous, investisseurs ou non. Pour vous aider à trancher entre les deux, nous vous proposons cet article pour détailler les différents critères et les tenants et aboutissants de chacun de ces deux projets.

| Avantages | Inconvénients | |

| Achat | • Capitalisation • Flexibilité en termes de travaux • Augmentation potentielle de la valeur du bien dans le temps (plus-value) | • Impact sur l’imposition et la fiscalité • Travaux et rénovation à prévoir à ses frais |

| Location | • Flexibilité de localisation (ville, quartier) et déménagement facilité • Moins de tracas en cas de rénovation ou réparation nécessaire | • Loyer payé mensuellement « à fonds perdu » • Pas de pouvoir décisionnaire sur les travaux effectués dans le bien • Dépendance envers une agence immobilière et / ou un propriétaire bailleur |

Alexandre Plunian - Le média de l’investisseur

Alexandre Plunian - Le média de l’investisseur

Faut-il acheter ou louer en 2024 ?

En France, les habitants sont particulièrement friands de la propriété, surtout en comparaison avec leurs voisins allemands ou suisses. Contrairement aux idées reçues, les pays riches n’ont pas un taux de propriété plus élevé : 50% de propriétaires en Suisse contre 96% en Roumanie. En plus d’une question culturelle, il s’agit également d’un goût personnel et une solution qui fonctionne pour un individu ne sera pas forcément optimale pour un autre.

Alexandre Plunian - Le média de l’investisseur

Entre la tension locative et la hausse des taux d’emprunt et des prix de l'immobilier, il peut être difficile de se décider entre l’acquisition d’un bien immobilier ou la location de celui-ci.

Devenir propriétaire est-il un choix pertinent ?

Comme de nombreux français, vous vous demandez peut-être si vous devriez acheter votre résidence principale pour y vivre, voire même potentiellement la mettre en location par la suite. Il y a des avantages et des inconvénients à l’achat comme à la location de sa résidence principale et tous les points doivent être considérés.

Les avantages et les inconvénients de devenir propriétaire

Les avantages :

- Se constituer un patrimoine : au lieu de payer un loyer tous les mois et le verser à votre bailleur qui s’enrichit, vous rembourser vos mensualités qui permettent de rembourser votre capital. Cela est encore plus vrai si les taux d’intérêt sont faibles comme en 2021 / 2022 car les mensualités des prêts souscrits sur cette période sont en grande constituées de capital ;

- Ne pas payer de loyer à fonds perdu : de manière similaire, être propriétaire permet de ne pas avoir l’impression de payer un loyer « pour rien » ;

- Modifier le logement à son bon vouloir : en tant que propriétaire, vous êtes entièrement décisionnaire quant aux travaux à effectuer dans votre logement (mis à part les règles du syndic de copropriété ou par la mairie dans les zones protégées) ;

- Profiter de l’effet de levier en cas de mise en location : si vous veniez à déménager et mettre votre bien en location, vous pourriez alors profiter de l’effet de levier obtenu grâce à votre emprunt immobilier et aux mensualités partiellement ou totalement payées par vos futurs locataires.

Les inconvénients :

- Subir la hausse de taux : devenir propriétaire est devenu plus cher à cause de la hausse des taux de ces dernières années. Il n’était pas rare, en 2023 et 2024, d’avoir un crédit immobilier avec un taux supérieur à 4%. En contrepartie, une baisse des prix de l’immobilier était attendue mais elle ne s’est pas réalisée sur l’ensemble du territoire. La Côte d’Azur a par exemple vu ses prix continuer de s’apprécier ;

- Prévoir des fonds travaux et rénovation : en tant que propriétaire, vous êtes responsable de l’entretien et des travaux à réaliser dans votre bien. Cela peut également inclure des travaux forcés à cause de dégâts des eaux ou imposés par le syndic. Ces travaux sont de plus en plus onéreux à cause notamment de la hausse des prix des matériaux et de la main-d’œuvre suite à l’inflation ;

- Subir la fiscalité : vous pouvez partir de l’hypothèse que les taxes et impôts pour les propriétaires sont plus importants que si vous investissez votre argent directement sur des marchés financiers ou le gardez sur votre compte.

Les avantages et les inconvénients de louer

Les avantages :

- Ne pas avoir à gérer de travaux : en cas de problème dans le logement, vous n’êtes pas en charge de sa réparation et le propriétaire devra couvrir les coûts et faire les démarches nécessaires, par exemple pour changer les fenêtres ou refaire la salle de bain ;

- Garder sa flexibilité : si vous souhaitez souvent déménager, la location vous permet de ne pas avoir d’attache et de simplement donner un préavis au plus 3 mois en avance (1 mois pour certains cas) et chercher un nouveau logement.

Les inconvénients :

- Ne pas se constituer de patrimoine : vos loyers ne servent pas à vous enrichir mais simplement à vous payer un logement à l’instant T ;

- Déprendre d’un propriétaire : si vous avez un mauvais propriétaire ou un mauvais agent, l’expérience globale de la location peut être négative, par exemple si votre propriétaire vous laisse sans chauffage en hiver et ne répare pas une chaudière cassée.

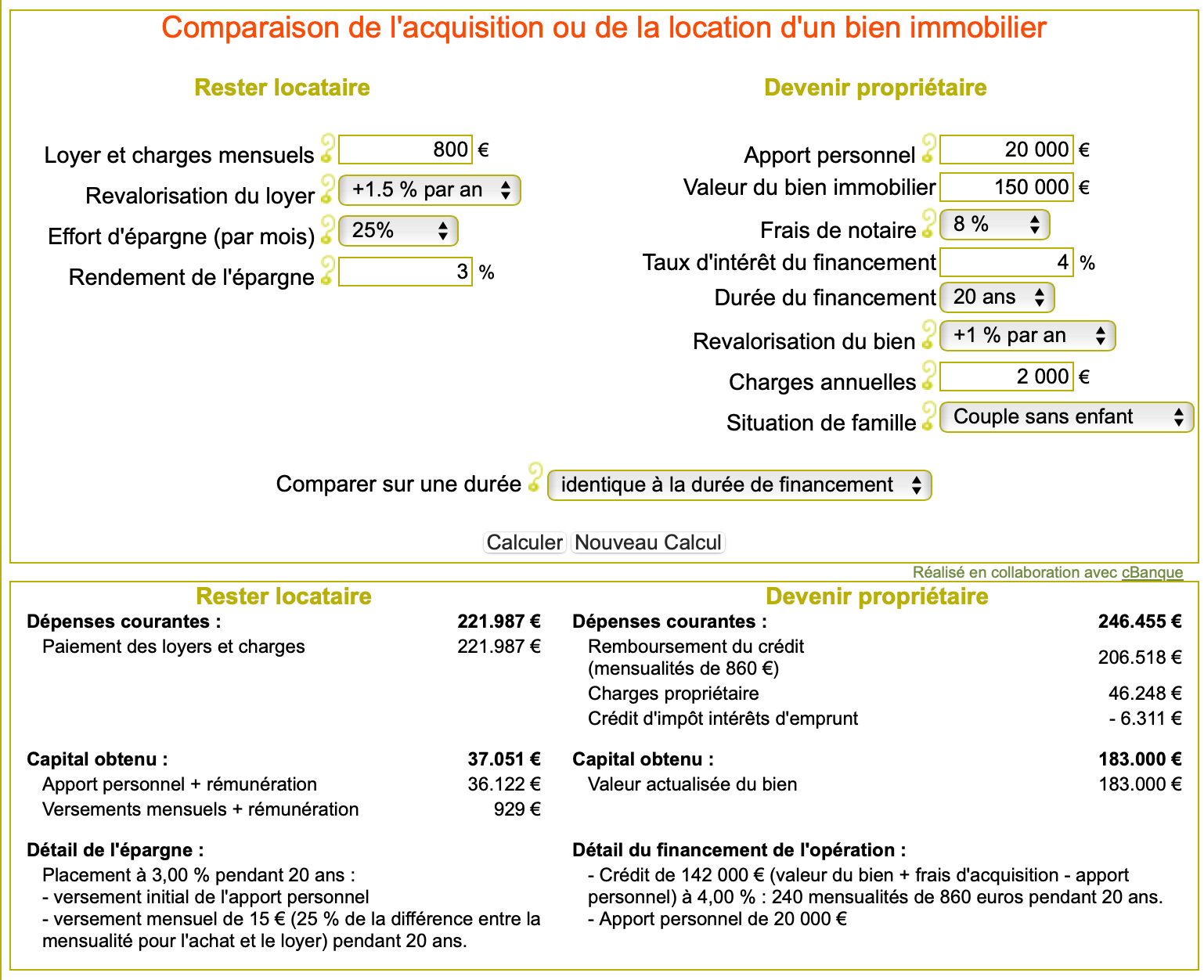

Comparaison de l'acquisition ou de la location d'un bien immobilier

Il est possible de faire une simulation de coûts entre la location et l’achat. En supposant des conditions de taux de prêt immobilier et d’épargne actuelles, on peut voir que financièrement parlant, l’achat serait bien plus intéressant : 20 000 euros de « dépenses » supplémentaires sur 20 ans mais un capital supplémentaire d’environ 140 000 euros.

Les premières années après l’achat, les dépenses sont plus élevées qu’en cas de location. Cependant, elles deviennent ensuite équivalentes voire inférieures pour le propriétaire car les intérêts remboursés diminuent jusqu’à disparaitre complètement une fois la durée du financement dépassée.

Le capital obtenu est bien supérieur pour le propriétaire car il rembourse son appartement ou sa maison alors que le locataire paie son propriétaire et perd l’argent. Le locataire peut investir son épargne non mobilisée dans un bien immobilier mais cela ne suffit pas à compenser la perte des loyers.

Acheter un bien immobilier demande cependant une rigueur financière pour d’abord épargner pour prévoir son apport immobilier et ensuite pour payer les mensualités. Cela représente une charge financière non compressible. Au-delà de l’aspect financier, certains préfèrent quand même louer pour la flexibilité.

Faut-il devenir propriétaire ou rester locataire : notre avis

Devenir propriétaire ou rester locataire dépend de votre profil : souhaitez-vous vous concentrer sur la croissance de votre patrimoine ou préférez-vous rester flexible et ne pas avoir à gérer de travaux.

Nous préférons l’option de la propriété pour ne pas perdre de loyers et se constituer un patrimoine qui peut être utilisé plus tard, par exemple lors de sa retraite. Cependant, nous avons en tête qu’il faut être rigoureux pour se constituer l’épargne nécessaire à l’apport immobilier.

Ce site et les informations qui y sont publiées ne constituent en aucun cas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Les commentaires et informations délivrées sont l'expression d'opinions personnelles et ne doivent pas être considérés comme des conseils ou recommandations en investissement. Vos décisions d'investissement ne doivent pas reposer uniquement sur ces informations.